XFS: el estándar que unifica los dispositivos bancarios (y el desafío de hacerlo a menor costo)

¿Qué es XFS y por qué lo usan los bancos?

Cuando un banco instala un cajero automático, una máquina de depósito o un reciclador de efectivo, enfrenta un problema concreto: cada fabricante habla su propio idioma. Sin un estándar común, el software bancario tendría que reescribirse cada vez que se incorpora un nuevo dispositivo. Eso es costoso, lento y operativamente inviable.

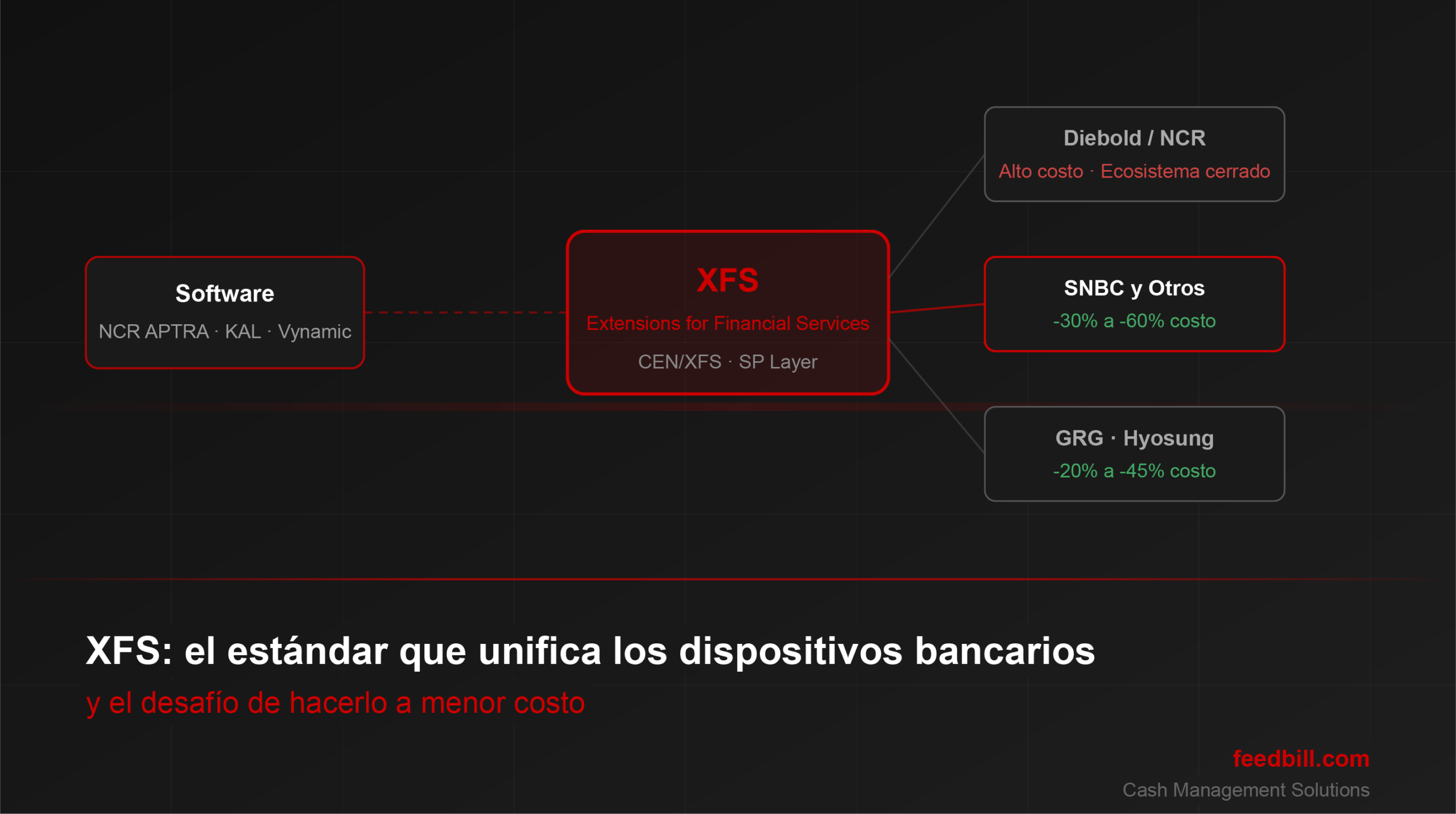

XFS —Extensions for Financial Services— es el estándar que resuelve este problema. Define una capa de comunicación universal entre el software de la aplicación bancaria y el hardware del dispositivo. En términos simples: es el traductor que permite que el sistema del banco hable con cualquier dispensador, lector de tarjetas, impresora o módulo de depósito, sin importar quién lo fabricó.

Hoy, XFS —en su versión más extendida, CEN/XFS— es prácticamente un requisito no negociable para cualquier dispositivo que quiera integrarse a la infraestructura tecnológica de un banco moderno.

Cómo nace XFS

A principios de los 90, cada fabricante de cajeros —NCR, Diebold, Wincor— tenía su propio software propietario. Un banco con equipos de dos fabricantes distintos debía mantener dos stacks tecnológicos diferentes. En 1995, el consorcio europeo CEN definió un estándar común: CEN/XFS. Microsoft se sumó con WOSA/XFS, integrándolo al ecosistema Windows. Desde entonces, XFS y Windows quedaron unidos como la base tecnológica universal de los dispositivos bancarios de autoservicio en todo el mundo.

El problema real: el estándar es libre, pero la implementación no lo es

Aquí es donde aparece el desafío. XFS como especificación técnica es abierta. Pero la implementación concreta —los service providers, los drivers, los perfiles de integración— está históricamente dominada por los grandes fabricantes: Diebold Nixdorf, NCR, Wincor (hoy parte de Diebold). Estas empresas no solo venden hardware; venden ecosistemas cerrados donde el software, el soporte y las actualizaciones están atados a sus propios dispositivos.

El resultado es predecible: los bancos quedan capturados por proveedores únicos, con escasa capacidad de negociación y costos crecientes de mantenimiento y renovación de flota. Para un banco mediano en Argentina o en cualquier país de LATAM, esto se traduce en un dilema concreto: necesitan cumplir con XFS para operar, pero los únicos dispositivos con integración probada y certificada son los más caros del mercado.

Una historia que ya ocurrió: telefonía empresarial

El sector bancario no sería el primero en vivir esta transformación. Cisco y Avaya dominaban el mercado de PBX con soluciones propietarias y ecosistemas cerrados. Entonces apareció Asterisk: un PBX de código abierto que corría en hardware estándar y usaba protocolos abiertos como SIP. Hacía lo mismo, a una fracción del costo.

El resultado fue devastador. Avaya entró en bancarrota en 2017 y nuevamente en 2023. Cisco sobrevivió reconvirtiendo su negocio hacia software y nube. La lección: cuando un estándar abierto madura lo suficiente, el valor del hardware propietario colapsa — y quienes no lo anticiparon pagaron el costo de la inercia. En el mundo XFS, ese punto de inflexión no ocurrió todavía. Pero las condiciones están dadas.

El cambio que está ocurriendo

Fabricantes asiáticos han avanzado significativamente en dispositivos XFS-compliant a precios sustancialmente menores. Marcas como SNBC, Hitachi (división financiera), GRG Banking o Nautilus Hyosung tienen instalaciones activas en bancos de Asia, Europa del Este y América Latina. La diferencia de precio puede ser del 30% al 60% respecto de los fabricantes tradicionales. Sin embargo, la brecha no es solo de precio: es de integración, certificación y confianza operativa.

Los tres desafíos reales de la integración XFS

1. Calidad y completitud del service provider. Un dispositivo puede declararse XFS-compatible y tener un service provider incompleto. La prueba real está en la integración con el stack del banco: su versión de Windows, su middleware (NCR APTRA, KAL Kalignite, Diebold Vynamic) y su imagen de SO certificada.

2. Soporte técnico de segundo y tercer nivel. Los fabricantes tradicionales tienen equipos locales y décadas de casos resueltos. Los alternativos muchas veces ofrecen soporte remoto desde Asia con tiempos irregulares. Este gap es crítico ante una falla en producción.

3. Certificación interna del banco. No alcanza con que el fabricante certifique XFS: el banco necesita validar el dispositivo contra su imagen de Windows, su middleware y sus flujos específicos. Este proceso puede llevar de 3 a 12 meses.

Dónde está la oportunidad real

La oportunidad está en la incorporación estratégica en segmentos donde el riesgo es acotado: nuevas instalaciones sin legacy, dispositivos de menor criticidad operativa, y pilotos controlados. En este modelo, el integrador especializado —que conoce tanto el hardware alternativo como el stack del banco— es quien reduce el riesgo técnico, acorta los tiempos de certificación y garantiza continuidad operativa.

Conclusión

XFS democratizó el estándar pero no democratizó automáticamente el mercado. Los bancos que no exploran alternativas están pagando un sobrecosto evitable. Las alternativas existen, maduran y ya tienen casos de uso probados. Los bancos que logren abordar el desafío de integración con socios técnicos adecuados tendrán la misma infraestructura de autoservicio, a un costo significativamente menor.

Feedbill es una empresa especializada en soluciones de gestión de efectivo para la industria bancaria, CIT y corporativa en Argentina y LATAM. Trabajamos con dispositivos XFS-compliant de múltiples fabricantes y acompañamos a nuestros clientes en todo el proceso de integración técnica.